Effektiv revisjon krever forståelse for revisors røde flagg

Revisjonsutfordringer handler sjelden om tallene alene, men om hvordan de kan etterprøves.

Denne artikkelen viser hva revisor faktisk ser etter, hvorfor ekstra innsats i årsoppgjøret sjelden løser problemet, og hvordan du kan legge til rette for en mer effektiv revisjon uten å øke intern ressursbruk.

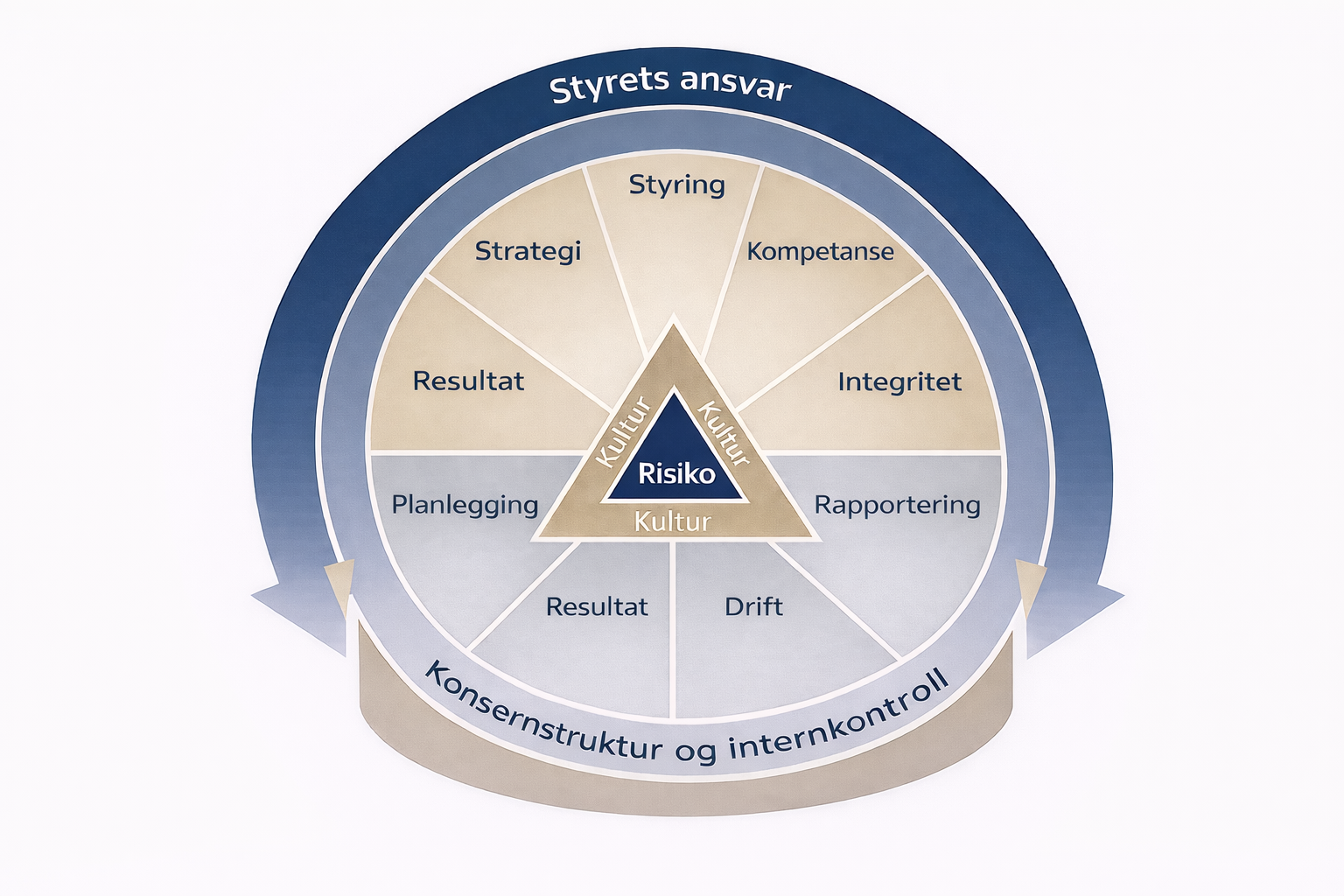

Revisjon er et kontinuerlig risikoperspektiv

For deg som CFO er revisjon ikke et isolert prosjekt. Den er en vurdering av hvordan virksomheten styres gjennom året. Revisor ser etter sammenheng mellom konserntall, underliggende selskaper og dokumenterte prosesser. Når denne sammenhengen er svak, flyttes risikoen til årsoppgjøret.

Da blir revisjonen mer ressurskrevende, mer usikker og mer personavhengig. Det er sjelden et resultat av manglende innsats, men av at kvaliteten i rapporteringen bygges for sent.

Typiske røde flagg i konsolideringsprosessen

Revisors vurdering følger et kjent mønster. De samme svakhetene går ofte igjen, uavhengig av konsernets størrelse.

1. Sporbarhet som ikke holder

Når revisor ikke kan følge tallene fra konsernregnskapet tilbake til juridisk enhet og transaksjon, oppstår umiddelbar revisjonsrisiko.

Typiske faresignaler er elimineringer uten dokumentasjon, justeringer som ikke er historisert, og endringer mellom perioder som ikke er forklart. Mange Excel-baserte løsninger gir korrekte totalsummer, men mangler revisjonsmessig sporbarhet. Det oppdages ofte først når revisor stiller spørsmål.

2. Manuelle prosesser som binder risiko til personer

Revisor vurderer ikke bare tall. De vurderer prosess. Når konsolideringen er avhengig av enkeltpersoners kunnskap, øker risikoen betydelig.

Dette gjelder særlig når prosessen ikke lar seg gjenskape av andre, når kontroller ikke er dokumentert, eller når kritiske vurderinger kun eksisterer som erfaring. For styret er dette et styringsproblem. For revisor er det et tydelig rødt flagg.

3. Manglende internkontroll og endringslogg

Revisor forventer at endringer i tall og struktur kan dokumenteres. Hvem gjorde hva, når og hvorfor, er ikke et tilleggskrav. Det er en forutsetning.

Når systemene mangler rolle- og tilgangsstyring, blir kontrollene uformelle. Da flyttes ansvaret fra struktur til person. Det øker både revisjonsomfanget og sannsynligheten for avvik.

4. Justeringer som ikke er tilstrekkelig dokumentert

Revisor skiller typisk mellom justeringer som krever særskilt vurdering, og justeringer som forventes håndtert standardisert. Når denne kategoriseringen ikke er tydelig, kan man ende i en situasjon hvor man opplever både økt risiko for revisjonsfriksjon og et større arbeidsomfang enn det som strengt tatt er nødvendig for CFO-en.

Justeringer som normalt må dokumenteres særskilt:

skjønnsmessige vurderinger, som nedskrivninger, avsetninger og verdsettelse

engangsposter og uvanlige transaksjoner

endringer i prinsipper, metoder eller konsernstruktur

manuelle toppjusteringer uten klar regelmessighet

Disse justeringene forventer revisor å kunne følge i detalj, med begrunnelse, beslutningsgrunnlag og historikk.

Justeringer som kan behandles mer standardisert:

faste elimineringer mellom konsernselskaper

valutakonverteringer etter etablerte regler

periodiske avstemminger som følger samme mønster hver periode

Her forventer revisor konsistens, ikke forklaring. Når slike justeringer er automatisert og dokumentert i systemet, reduseres behovet for manuelle avklaringer betydelig.

I praksis er det uklare grensesnittet mellom disse to kategoriene som skaper mest revisjonsfriksjon.

Hvorfor mer arbeid sjelden gir bedre revisjon

En vanlig reaksjon på revisjonsutfordringer er å legge inn mer tid og flere ressurser i årsoppgjøret. I praksis gir det ofte motsatt effekt.

Manuelle kontroller, ekstra avstemminger og ad hoc-dokumentasjon gjør prosessen mindre oversiktlig. Revisor får flere forklaringer, men ikke nødvendigvis bedre grunnlag. Det øker behovet for oppfølging og detaljerte spørsmål.

Effektiv revisjon forutsetter standardiserte og repeterbare prosesser. Struktur reduserer risiko. Innsats alene gjør det ikke.

Hva betyr revisorvennlig konsolidering i praksis?

Revisorvennlig konsolidering handler om hvordan konsernrapporteringen er bygget opp gjennom året, ikke om hvor mye tid du bruker på den i desember. Det handler om å gjøre kvaliteten i tallene etterprøvbar, ikke personavhengig.

I praksis kjennetegnes revisorvennlig konsolidering av at:

Konsernet arbeider med én konsolidert sannhet, der tallene kan spores tilbake til juridisk enhet og transaksjon

Elimineringer og justeringer skjer etter faste regler og dokumenteres automatisk

Kontoplaner og rapporteringsstrukturer er konsistente på tvers av selskaper og perioder

Endringer er historisert, med tydelig spor av hvem som har gjort hva og når

Revisjonsdokumentasjon er tilgjengelig løpende, ikke samlet i etterkant

Dette er prinsippene Cantor er bygget rundt. Løsningen er utviklet for styring og kontroll, med revisjon som en integrert del av konsernrapporteringen.

Ønsker du å se hvordan revisorvennlig konsolidering fungerer i praksis?

Vi tilbyr en kort gjennomgang av hvordan konsern kan etablere bedre struktur, kontroll og sporbarhet i rapporteringen – med utgangspunkt i revisors forventninger.